Pożyczki może udzielić każdy, kredytu – banki

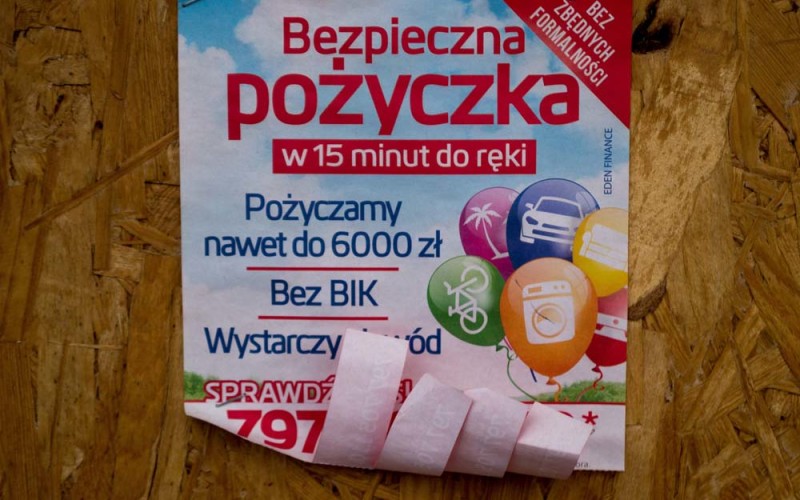

O tym, że zbliżają się święta, świadczą nie tylko dekoracje w sklepach, ale i reklamy banków zachęcające do skorzystania z kredytu gotówkowego oraz reklamy i ogłoszenia firm pożyczkowych zachęcających do łatwej pożyczki – „Bez zaświadczeń”, „Bez BIK”, „Nawet w 15 minut”.

Kredyt

Kredytów zasadniczo mogą udzielać tylko banki i spółdzielcze kasy oszczędnościowo-kredytowe. Na cele prywatne, niezwiązane z działalnością gospodarczą, udzielane są tzw. kredyty konsumenckie. Warunki ich udzielania określa Ustawa o kredycie konsumenckim.

Kredyt taki może wynieść nie więcej niż 255 550 zł lub równowartość tej kwoty w innej walucie. Kredytami konsumenckimi oprócz kredytu gotówkowego, wypłacanego na konto kredytobiorcy, są także: pożyczki, limit lub debet w rachunku osobistym, karta kredytowa oraz kredyt na zakup towaru lub usługi udzielany w placówce handlowej lub usługowej.

Zanim kredytodawca zdecyduje o jego udzieleniu, sprawdza, czy kredytobiorca jest w stanie unieść ciężar zobowiązania, tzn. czy ma zdolność kredytową. Do najważniejszych czynników wpływających na zdolność kredytową zalicza się m.in.: wysokość dochodów do dyspozycji osoby ubiegającej się o kredyt, systematyczność uzyskiwania dochodów, wysokość stałych, miesięcznych wydatków, aktualne zobowiązania kredytowe i obciążenia finansowe z tego tytułu, dotychczasową historię kredytową, liczbę osób w gospodarstwie domowym.

Przed podpisaniem umowy klient otrzymuje formularz informacyjny o warunkach kredytu. Ma on jednolity wzór, obowiązujący nie tylko w Polsce, ale i w całej Unii Europejskiej. Umożliwia to porównanie ofert różnych kredytodawców. Klient ma także prawo do bezpłatnego otrzymania projektu umowy o kredyt, jeżeli w ocenie kredytodawcy lub pośrednika kredytowego spełnia warunki do udzielenia mu kredytu. Może wtedy spokojnie, np. w domu, z pomocą kogoś bardziej doświadczonego w tej materii, przeanalizować zapisy umowy.

Umowa o kredyt konsumencki powinna być sformułowana w sposób jednoznaczny. Ustawa szczegółowo określa, jakie informacje i dane muszą być zawarte w umowie w zależności od jej typu. Dotyczy to przede wszystkim wszelkich jej kosztów, obowiązków kredytodawcy i konsumenta, ale także uprawnień konsumenta.

Pożyczka

Pożyczki może nam udzielić każdy – znajomy, sąsiad, kuzyn, firma. Jest ona regulowana przepisami Kodeksu cywilnego. Może być przeznaczona na dowolny cel. Do kwoty 500 zł umowę pożyczki można zawrzeć w formie ustnej, powyżej tej kwoty powinna być zawarta na piśmie. Taka praktyka może być stosowana między bliskimi czy znajomymi.

Dla wielu klientów, którym bank odmówił kredytu, nadzieją na dofinansowanie potrzeb są ogłaszające się podmioty pozabankowe. Zachęcają hasłami: „Nawet jeśli bank ci odmówił”, „Łagodna ocena zdolności kredytowej”. To skuteczny wabik na osoby, które są już zadłużone albo banki odmówiły im udzielenia kredytu, ponieważ w przeszłości nie spłacały terminowo swoich zobowiązań.

Nie jest jednak prawdą, że niebankowe firmy pożyczkowe nie są zobowiązane do sprawdzania zdolności kredytowej klienta i udzielają pożyczek osobom niemającym takiej zdolności. Zgodnie z prawem każdy podmiot udzielający pożyczek lub kredytów konsumenckich ma obowiązek ocenić zdolność kredytową klienta. Firma pożyczkowa może podejść do oceny zdolności kredytowej klienta bardziej liberalnie niż bank i zaakceptować klientów o wyższym ryzyku, zwłaszcza że zazwyczaj udziela pożyczek w niższej wysokości niż bank. I jeśli bank – zgodnie z prawem – może udzielić kredytu tylko osobom mającym zdolność kredytową, firm pożyczkowych takie wymogi nie obowiązują. Mimo to ze statystyk Konferencji Przedsiębiorstw Finansowych wynika, że odrzucanych jest ok. 47% wniosków. Stosowanie w przekazie reklamowym wspomnianych zachęt ma na celu po prostu wyróżnienie się wśród konkurencji i skłonienie konsumentów do skorzystania z oferty pożyczkowej danej firmy.

Jak to się kończy? Dowiadujemy się o tym z prasy czy z audycji interwencyjnych w telewizji. Ekspresowym narastaniem długu i bardzo często nawet egzekucją komorniczą. Historie skuszonych pożyczkobiorców, którzy popadli potem w kłopoty, można poznać także na stronie www.zanim-podpiszesz.pl. W opisanych przypadkach zaczęło się od pożyczenia 2 tys. zł albo zbliżonej kwoty, a skończyło na rozbiciu rodziny, utracie domu i całego majątku. Do nieszczęścia doprowadził brak możliwości spłaty rat, a potem kosmiczne narastanie zadłużenia.

Foto: Krzysztof Żuczkowski

Odpowiedz na treść artykułu lub innych komentarzy