Dr hab. Wiesław Szczęsny, Rada Naukowa PTE, em. prof. UW

wszczesny@wz.uw.edu.pl, tel. 510-176-635

PTE – Zarząd Krajowy, ul. Nowy Świat 49, 00-042 Warszawa

Kryteria konwergencji z Maastricht wyznaczyły standardy fiskalne dla państw Unii Europejskiej. Dotyczyły deficytu budżetowego, który nie powinien przekraczać 3 % produktu krajowego brutto i długu publicznego na maksymalnym poziomie 60% PKB. Kryteria te powtórzone zostały w Pakcie Stabilności i Wzrostu przyjętym w 1997 r. podczas szczytu Rady Europejskiej w Amsterdamie. Pakt przyjęto z nadzieją, że państwa członkowskie będą dążyć do stabilizacji finansów publicznych i utrzymają w ryzach zarówno deficyty budżetowe, jak i skalę zadłużenia. Na zapisach traktatowych nie poprzestano, względem krajów nieprzestrzegających dyscypliny fiskalnej Komisja Europejska wraz z Radą do Spraw Gospodarczych i Finansowych miała prawo uruchomić procedurę nadmiernego deficytu a także nałożyć karę przewidzianą aktami wykonawczymi.

Dwadzieścia pięć lat później

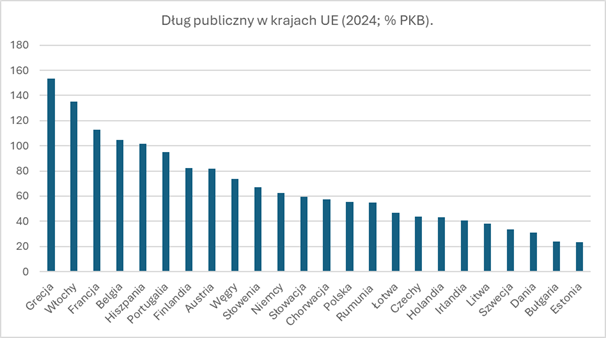

Nie tak odległa przyszłość okazała się bardziej wymagająca niż przyjęte traktaty. Niepokojące deficyty budżetowe i zadłużenie stały się cechą gospodarek europejskich XXI wieku. Wprawdzie tylko część krajów przekracza wskaźnik zadłużenia 60%, ale prawie wszystkie wykazują deficyt budżetowy i wymagają zewnętrznego finansowania. Aż 11 krajów – członków Unii Europejskiej ma zadłużenie przekraczające rekomendowany wskaźnik, a dług pięciu z nich jest większy od Produktu Krajowego Brutto.

Źródło: Public balance and general government dept, EUROSTAT (gov_10dd_edpt1); [06.10.2025]

Pozostałe kraje utrzymują poziom długu poniżej 60% PKB, ale nie jest to wielkie pocieszenie, gdyż kraje te tylko w niewielkim stopniu kształtują pozycję Europy na arenie międzynarodowej. Według danych Międzynarodowego Funduszu Walutowego produkt krajowy brutto UE-27 w cenach bieżących estymowany jest na poziomie 21,1 biliona USD a PKB krajów, w których zadłużenie przekracza referencyjną wartość to 15,5 biliona. Oznacza to, że kraje te wytwarzają 73,5% PKB całej Unii Europejskiej. Stan gospodarki w tych właśnie krajach decyduje o pozycji UE na gospodarczej mapie świata. Dane w tab. 1. wskazują, że w porównaniu do innych regionów świata gospodarka UE pozostaje w tyle za szybko rozwijającymi się gospodarkami Azji i Pacyfiku, USA i Chin.

Tabela 1. Gospodarka europejska na tle wybranych regionów (PKB w tys. mld USA, c. bieżące)

| Kraj / region | 2000 | 2010 | 2025 | 2030 prognoza | ||

| Unia Europejska

Azja i Pacyfik USA Chiny (ChRL) |

7,28

9,39 10,25 1,22 |

14,65

20,41 15,05 6,14 |

201,2

217,6 146,8 503,3 |

19,41

40,00 29,18 18,27 |

132,5

196,0 193,9 297,6 |

23,94

53,72 37,15 25,83 |

Źródło: Międzynarodowy Fundusz Walutowy, www.imf.org/external/datamapper/profile/EU [02.06.2025]

Z opracowanego raportu Mario Draghiego przygotowanego na zlecenie Komisji Europejskiej wynika, że Europa wymaga radykalnych zmian w polityce wspólnotowej[1]. Produkt Krajowy Brutto UE ma osiągnąć w 2030 r. poziom 23,94 bln USD a w krajach Azji i Pacyfiku ponad 2-krotnie więcej. PKB samych Chin kontynentalnych wyniesie 25,83 bln USD. Jeszcze w 2000 r. produkt krajowy brutto UE był prawie 6-krotnie wyższy niż gospodarki Chin, a w 2010 r. już tylko 2,4-krotnie. W 2030 r. PKB Chin będzie większy od PKB Unii Europejskiej o prawie 8%. W obliczu deficytów budżetowych w krajach UE prognozy te wskazują na potrzebę zmian w strukturze wydatków publicznych. Tylko cztery kraje z wymienionych na rys.1. nie miały na koniec 2024 r. ujemnego salda w bilansie dochodów i wydatków publicznych. Są to Dania, Grecja, Irlandia i Portugalia. Pozostałe kraje wykazały saldo ujemne. Deficyty budżetowe, które ostatecznie przekładają się na dług publiczny nie są same w sobie destrukcyjne. Zależy to od dwóch podstawowych czynników, tj. kosztów obsługi zadłużenia a głównie od tego, na co te dodatkowe środki są przeznaczane.

W cytowanym raporcie wymienia się kilka obszarów działań na rzecz wzrostu gospodarczego. Po pierwsze zamknięcie lub wyraźne zmniejszenie „dziury inwestycyjnej”, szczególnie w zakresie zaawansowanych technologii. Tylko cztery na pięćdziesiąt największych światowych firm technologicznych to firmy europejskie. Europa dobrze wykorzystuje technologie, które są już „dojrzałe”. Zdecydowanie gorzej jest z technologiami innowacyjnymi. Konieczne są zmiany w regulacjach wspólnotowych, które nie ograniczałyby swobody wynalazców a z drugiej strony chroniłyby ich prawa własności. Tylko wówczas będzie zielone światło dla rozwoju start-upów, które są naturalnym źródłem innowacji. To one mają decydujące znaczenie w we współczesnej zglobalizowanej gospodarce. Nie chodzi tu wyłącznie o określony produkt, firmę czy proces biznesowy, ale aspekt makroekonomiczny. Bez innowacji gospodarka traci przewagi konkurencyjne i przestaje się liczyć w globalnych łańcuchach zaopatrzeniowo-produkcyjnych.

Wydatki na innowacyjność gospodarki

Komisja Europejska prowadzi cykliczne badania w zakresie innowacyjności a ich wyniki prezentuje w postaci tablicy innowacyjności – European Innovation Scoreboard (EIS). Jest to kompleksowa analiza porównawcza wg ujednoliconej metodologii umożliwiająca ocenę mocnych i słabych stron krajowych systemów badań i aktywności innowacyjnej. W rankingu innowacyjności wykorzystywany jest skumulowany indeks innowacyjności – Summary Innovation Index (SII). Poniżej jego poziom w 2024 r. i zmiana w stosunku do roku 2017 (w pkt.)[2]

Korea (South Korea) 131,1 (+10,0)

Kanada 126,4 (+ 8,0)

USA 117,4 (+6,1)

Australia 116,8 (+6,6)

Unia Europejska 110,0 (+10,0)

Chiny (CHRL) 104,2 (+28.2)

Wprawdzie najwyżej oceniona została Korea Południowa, ale to Chiny zanotowały największy postęp w dziedzinie innowacyjności. W okresie 2017-2024 indeks innowacyjności wzrósł w tym kraju o 28,2 pkt. Gospodarka europejska jako cały region znajduje się na piątym miejscu pod względem indeksu SII, mimo że cztery kraje tzw. starej UE mają poziom innowacyjności na wyższym poziomie niż Korea Południowa. Są to Szwecja, Dania, Holandia i Finlandia. Daleka pozycja Europy jako regionu wynika z niskiej innowacyjności w krajach Europy Centralnej i Wschodniej. Polska zajmuje bardzo odległe miejsce i znajduje się w ostatniej, czwartej grupie krajów ze wskaźnikiem SII poniżej 75% średniej w UE. Wyprzedzają nas Estonia, Słowenia, Litwa, Czechy, Chorwacja a także Węgry.

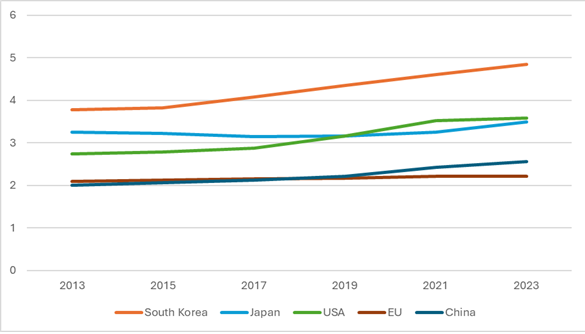

Źródła sukcesu w zakresie innowacji są ogólnie znane, ale nie wszędzie doceniane. Najbardziej innowacyjne kraje wykazują pewne cechy wspólne, mianowicie rozwinięty system badań, duże nakłady na B+R i uznanie innowacyjności jako strategiczny element polityki gospodarczej. Celem takiej polityki jest promocja technologii, dyfuzja innowacji oraz rozwój sektora technologii informacyjnych i komunikacyjnych (ICT). Wyraźnie to widać na przykładzie Korei Południowej, która jest światowym liderem w tej dziedzinie (rys.1). Unia Europejska z nakładami na badania i rozwój sięgającymi niewiele ponad 2% PKB znajduje się daleko w tyle za światową czołówką. Europę wyprzedziły nawet Chiny, które w 2023 r. wydawały na sektor B+R już 2,56 % PKB. W dwóch wiodących pod tym względem krajach, tj. w Korei Południowej i Stanach Zjednoczonych nakłady na ten cel wynosiły odpowiednio 4,85% i 3,59 % PKB. Takiego poziomu nie osiągną żaden kraj Unii Europejskiej. Tylko w pięciu krajach UE nakłady przekroczyły 3% PKB, są to: Szwecja (3,57), Belgia (3,32), Austria (3,29), Niemcy (3,11) i Finlandia (3,09). Polska ze wskaźnikiem 1,56 % PKB sytuuje się w środkowej strefie rankingu. W innych krajach Europy Centralnej i Wschodniej nakłady te kształtują się znacznie poniżej 1% PKB. W tej sytuacji bez wspólnej polityki gospodarczej w zakresie innowacyjności Europa jako cały region będzie tracić zdolność konkurencyjną i powiększać dystans do głównych graczy na globalnym rynku.

W Polsce przyczyną niskiego poziomu innowacyjności gospodarki jest mała w tym względzie aktywność przedsiębiorstw. Wg badań cyklicznie prowadzonych przez Główny Urząd Statystyczny tylko 32 % ogółu przedsiębiorstw wdrożyło jedną lub więcej innowacji w postaci nowego produktu lub nowego procesu biznesowego. Dotyczy to przedsiębiorstw dużych zatrudniających 250 i więcej pracowników, które stanowią ułamek procenta ogółu przedsiębiorstw. Z 2,3 miliona przedsiębiorstw w 2024 r. tylko 0,16% należało do grupy przedsiębiorstw dużych a 2,74% do średnich zatrudniających od 10 do 249 pracowników. Natomiast podmioty mikro zatrudniające do 9 osób stanowiły aż 97,1% ogółu przedsiębiorstw. Ta właśnie grupa podmiotów to przedsiębiorstwa nieinnowacyjne[3]. Nie dysponują one odpowiednim kapitałem i potencjałem, aby rozwijać działalność innowacyjną. Taka struktura gospodarki w pewnym sensie petryfikuje pozycję Polski na europejskiej mapie innowacyjności.

Rys. 2. Wydatki krajowe brutto na działalność B+R (%PKB)

Źródło: Gross Domestic Expenditure on R&D, %GDP, ec.europa.eu/eurostat/statistics-explained/index.php [8.05.2025]

Poprawa konkurencyjności Europy jako całego regionu wymaga podjęcia wspólnych działań i wspólnego finansowania. Na konferencji gospodarczo-technologicznej Impact’25, jaka odbyła się w Poznaniu w dniach 13-14 maja br. jeden ze speakerów – prof. R. Hausmann, zwrócił uwagę, że efektywność gospodarki i jej zdolność konkurencyjna zależy dzisiaj w dużej mierze od infrastruktury tworzonej przez państwo. Redystrybucja nie powinna być wg niego paliatywna, ale służyć integracji wszystkich czynników podnoszących efektywność. Przewaga konkurencyjna i bogactwo państw wynikają z odpowiedniej kombinacji kompetencji i wiedzy. Ważna jest wiedza kolektywna, w której poszczególni ludzie uzupełniają się specjalistycznymi kompetencjami. Ujął to w następujący sposób. Z jednej litery nie można stworzyć słowa, z 10 można zbudować kilkaset słów, z całego alfabetu powstaje kompletny słownik i język. Im więcej ma się kompetencji, tym więcej zróżnicowanych produktów można wytworzyć. Głównie chodzi o produkty i usługi wymagające specjalistycznego know-how o dużej wartości dodanej. Wartość kolejnej dodawanej litery wzrasta tym bardziej, im więcej liter już się posiada. Te litery rozumiane są jako umiejętności i kompetencje. Wg R. Hausmana, ludzie w wielu krajach europejskich funkcjonują w systemach gospodarczych z niewielką liczbą takich „liter”. Podmioty rynkowe skoncentrowane są głównie na maksymalizowaniu własnych korzyści i nie są zainteresowane dyfuzją wiedzy i kompetencji. Jest to czynnik pozbawiający gospodarkę efektu synergicznego, jaki można by osiągnąć przez współpracę i sprzężenie polityki gospodarczej państwa z biznesem.

Perspektywy zadłużenia

Brak widocznych postępów w zakresie innowacyjności to nie jedyna słaba strona gospodarki europejskiej. We wspomnianym raporcie Draghiego podkreśla się, że Unia Europejska musi zwiększyć swoje bezpieczeństwo przez uniezależnienie się od zewnętrznych źródeł surowców i wdrożenie wspólnej polityki handlowej. Ma to polegać na preferencyjnych umowach z krajami surowcowymi i tworzeniu instytucji partnerstwa, które pozwolą zabezpieczyć nie tylko dostawy surowców, ale też najważniejszych technologii. Przykładem mogą być wspólne na szczeblu UE zamówienia gazu LNG, koordynacja w zakresie produkcji dóbr wojskowych, czy wspieranie działań na rzecz innowacyjnych technologii informatycznych. Europa potrzebuje dodatkowych inwestycji w wysokości 750-800 mld € rocznie, co odpowiada ok. 4,5% PKB Unii Europejskiej. Aby osiągnąć ten poziom nakładów proponuje się wyemitowanie wspólnych aktywów w postaci instrumentów dłużnych na wzór obligacji NGEU (NextGenarationEU).

Nie można także bagatelizować szybko postępujących zmian klimatycznych, które wymagają kosztochłonnych zmian w procesach produkcyjnych i ograniczenia działalności gospodarczej w dziedzinach gospodarki, które w sposób destrukcyjny wpływają na ocieplenie klimatu. Oznacza to dalsze zwiększenie wydatków publicznych, co będzie miało przełożenie na dług publiczny. Paradoksem jest to, że relatywnie wysokie wydatki publiczne w UE stanowią w pewnym sensie zaprzeczenie funkcji redystrybucyjnej finansów publicznych. Jak wynika z danych Europejskiego Banku Centralnego nierówności majątkowe w strefie EURO w ostatnim piętnastoleciu wręcz wzrosły.

Tabela 2. Nierówności majątkowe w EUROPIE, % majątku w posiadaniu danej grupy ludności

| Grupa majątkowa

(odsetek ludności) |

Q1

2009 |

Q1

2025 |

Przyrost względny |

| Grupa 5% najbogatszej ludności Europy

Grupa 10% najbogatszej ludności Europy Grupa 50% najbiedniejszej ludności Europy |

41,1

54,1 4,93 |

44,5

57,4 5,10 |

8,2%

6,1% 3,4% |

Źródło: European Central Bank-Euro Area 20; data.ecb.europa.eu/data concepts/wealth-share-of-the-top10%25 [8.11.2025]

Konkludując, maleje przestrzeń do ograniczenia wydatków publicznych i tym samym zmniejszenia zadłużenia. Konieczne jest szukanie odpowiedzi na pytanie, jak pogodzić wysoką stopę redystrybucji w Europie z atrybutami wolnokonkurencyjnej gospodarki rynkowej, której cechą zawsze był rynkowy a nie wtórny podział dochodów.

Po pierwsze, obserwuje się dzisiaj odchodzenie od elastycznej polityki fiskalnej na rzecz polityki usztywniającej strukturę budżetu. Polega ona na określaniu wielkości wydatków jako udziału w PKB., np. wydatków wojskowych. Podobnie jest z transferami socjalnymi indeksowanymi w relacji do wzrostu PKB. Ma to oczywiście pewne zalety, uwalnia proces decyzyjny od nie zawsze uzasadnionych nacisków politycznych. Ale z drugiej strony pozbawia politykę fiskalną elastyczności, które niezbędna jest w czasach turbulencji gospodarczych i politycznych. Mechanizm jest prosty, zwiększenie udziałów w jednej dziedzinie (lub dziedzinach) powoduje relatywne zmniejszenie innych wydatków. Z reguły dzieje się to kosztem edukacji, nauki oraz działalności w sferze B+R. A to ostatecznie decyduje o podstawach konkurencyjności gospodarki.

Po drugie, na strukturę wydatków publicznych mają wpływ czynniki polityczne i interesy partykularne różnych grup społecznych. Konsensus w tej dziedzinie – jak pokazuje praktyka – trudno osiągnąć w warunkach czteroletniego cyklu wyborczego. Warto tu przytoczyć metaforę nieżyjącego już prof. Arthura Okuna z Uniwersytetu Yale, że wydatki publiczne są jak noszenie wody dziurawym wiaderkiem – zawsze trochę wycieknie. Chodzi o to, żeby wyciekło jak najmniej. Na dzisiaj potrzebna jest polityka fiskalna, która optymalizuje koszty transakcyjne skarbowości i która zmierzać będzie do zabezpieczenia socjalnego kierowanego, tzn. uwzględniającego rzeczywiste potrzeby materialne. W dalszej perspektywie może okazać się konieczny powrót do teorii krańcowej użyteczności dochodów i ważnej zasady sformułowanej przez J. S. Milla, że podatki powinny być tak skonstruowane, aby ich ciężar spadający na małe, średnie i duże dochody rozkładał się równomiernie.

Warszawa, listopad-grudzień 2025

[1] The Draghi report on EU competitiveness, https:/commission.europa.eu/topics/eu-competiveness/Draghi-report_en (20.05.2025)

[2] Źródło: https://projects.research-and-innovation.ec.europa.eu/en/statistic/performance-indicators/european-innovation-scoreboard/eis-2024 [24.05.2025]

[3] Źródło: PARP, badania w ramach Narodowego Systemu Innowacji.

Odpowiedz na treść artykułu lub innych komentarzy